Articol realizat cu sprijinul CIEL Romania, in cadrul programului de informare pentru contabili.

In data de 30 a fiecarei luni (daca aceasta zi nu coincide cu o zi din weekend sau cu o sarbatoare legala), contribuabilii inregistrati in scopuri de TVA conform art. 316 sau 317 din Legea nr. 227/2014, trebuie sa completeze si sa depuna formularul 394 privind livrarile/achizitiile/prestarile intracomunitare de bunuri pentru luna precedent.

Astfel ca, nu uita ca 30.08.2017 (miercuri) este ultima zi ca in care mai poti sa depui acest formular pe luna iulie 2017.

Formularul 394 se completeaza pentru operatiunile efectuate pe teritoriul national si se depune lunar sau trimestrial, in functie de vectorul fiscal.

In anul 2016, formularul 394 a suferit numeroase modificari, potrivit Ordinului presedintelui ANAF nr. 2264/2016, in ceea ce priveste structura si elementele pe care un contribuabil trebuie sa le consemneze in acesta.

Care au fost principalele modificari ale formularului?

- inregistrarea tuturor tranzactiilor realizate pe teritoriul Romaniei cu orice parteneri (persoane fizice; persoane juridice; persoane inregistrate in scopuri de TVA; persoane neinregistrate in scopuri de TVA);

- detalierea tranzactiilor pe: cote de TVA; parteneri; sisteme de TVA (normal sau cu TVA la incasare); regimul tranzactiilor;

- informatii cu privire la numerotarea facturilor;

- informatii cu privire la incasarile prin AMEF si non AMEF;

- informatii cu privire la TVA de rambursat, etc.

La baza completarii acestui formular 394 trebuie sa existe numeroase documente justificative si o evidenta foarte clara a tuturor operatiunilor precum:

- jurnal de vanzari pentru clientii inregistrati in scopuri de TVA;

- jurnal de vanzari pentru clientii neinregistrati in scopuri de TVA;

- jurnal de cumparari pentru furnizorii inregistrate in scopuri de TVA;

- jurnal de cumparari pentru furnizorii neinregistrate in scopuri de TVA;

- jurnal de cumparari pentru furnizorii care aplica sistemul “TVA la incasare”;

- registre privind tranzactiile cu regim special;

- registre privind tranzactiile supuse masurilor de simplificare;

- registre cu privire la tranzactiile desfasurate cu persoanele fizice; etc.

Atentie! In formularul 394 nu se vor inscrie urmatoarele:

- achizitiile intracomunitare de bunuri si servicii pentru care exista obligativitatea inscrierii in formularul 390;

- importurile si exporturile.

Datorita noilor modificari aparute la formularul 394, timpul alocat de un contabil/economist pentru completarea acestuia a crescut semnificativ, insa nu si daca il generezi automat cu solutia software de contabilitate CIEL V7.

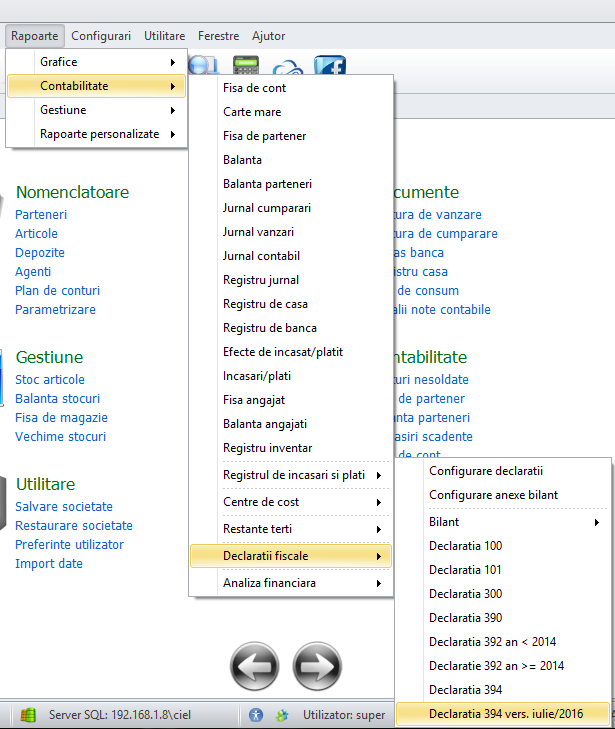

- Trebuie sa mergi la sectiunea RAPOARTE -> CONTABILITATE -> DECLARATII FISCALE -> DECLARATIA 394:

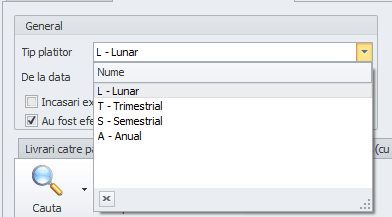

- Vei completa perioada pentru care se vei face declaratia (lunar/trimestrial):

- Daca au existat operatiuni atunci vei bifa casuta “au fost efectuate operatiuni in perioada de raportare”:

![]()

- Alegi locul in care doresti sa salvezi formularul 394:

- Apesi pe butonul RECALCUL apoi se va EXPORTA formularul:

In solutia software financiar-contabila CIEL V7 vei regasi tranzactiile tale clasificate pe urmatoarele categorii:

- Livrari catre partenerii cu TVA (cu RO);

- Achizitii de la parteneri cu TVA (cu RO);

- Livrari catre persoane fizice/fara RO;

- Achizitii de la parteneri fara TVA (fara RO);

- Livrari catre parteneri UE;

- Achizitii de la parteneri UE;

- Livrari catre parteneri nonUE;

- Achizitii de la parteneri nonUE.

Cum se corecteaza erorile regasite in formularul 394 ?

In cazul in care, se constata niste erori dupa depunerea formularului 394, acestea pot fi rectificate prin depunerea unei noi declaratii 394 corect si completata, care inlocuieste declaratia informativa depusa initial.

Aplicatia de contabilitate CIEL V7 face viata contabilului mai usoara!

![]()